软件行业曾经是华尔街和风险投资的宠儿,现在正面临着自云革命以来最重大的转型。随着人工智能重塑从代码生成到商业模式的一切,投资者对接下来的发展投入了数十亿美元的赌注,而传统 SaaS 公司则在争相适应,否则就有被淘汰的风险。

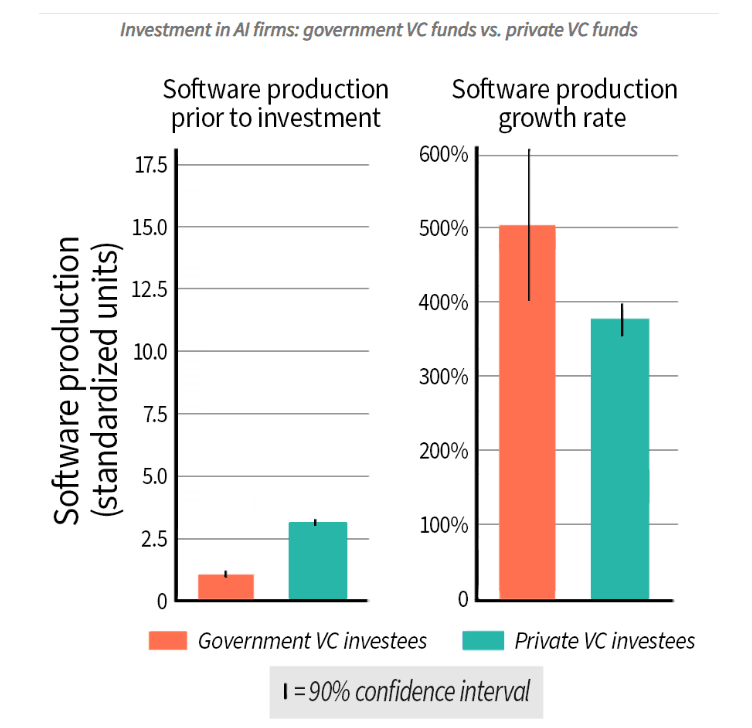

中国政府风险投资基金已投资过去十年 9120 亿美元其中 23% 的资金投向了人工智能相关公司,引发了私人风险投资家纷纷效仿的大规模投资浪潮。根据斯坦福大学研究政府主导的推动已使 4,115 家人工智能公司获得了政府和私人来源的资助,到 2023 年,政府资助的人工智能公司的软件产量将实现 500% 的增长。每年的投资相当于整个国家的年度支出。

点击展开

与此同时,在西方市场,颠覆正在通过估值压缩和战略转型来体现。今年早些时候,彭博社报道对人工智能颠覆的担忧引发了投资者对软件股票的严格审查,传统 SaaS 领导者面临着对其长期生存能力的质疑。这种担忧是真实存在的:当有消息称一家领先的人工智能公司正在开发招聘解决方案时,老牌企业的股价在一天内下跌了 2% 至 3%。

生产力的提高是不可否认的。麦肯锡研究研究表明,人工智能技术可以通过自动化和先进的编码工具将软件开发效率提高高达 50%。微软的领导层对这一转变尤其直言不讳 - 他们的首席执行官报告称,目前人工智能编写了 20% 到 30% 的代码,预计到 2030 年将达到 95%。这从根本上改变了软件的制作方式。

那么投资者将赌注押在哪里呢?根据加拿大皇家银行分析师垂直软件公司,即服务于医疗保健、建筑或金融等特定行业的公司,正在成为“防人工智能”的竞争者。这些公司的总收入保留率为 98% 至 99%,这表明了难以破坏的客户忠诚度。他们的秘密?他们利用人工智能初创公司无法轻易复制的专有数据解决深度特定的问题。

从 SaaS 到人工智能即服务 (AIaaS) 的转变代表着另一个重大转变。作为AlixPartners 指出在他们的分析中,成功过渡到 GenAI 和 AI 代理的企业软件公司的收入倍数可能会增加 4-6 倍。但问题是:这需要的不仅仅是向现有产品添加人工智能功能。它要求从根本上改变业务模式,从基于座位的定价到基于结果的模型,其中收入取决于客户成功指标。

展望2026年,AlixPartners 预测企业软件并购将同比激增 30% 至 40%,预计达到 6000 亿美元。该咨询公司的报告概述了重塑该行业的七个关键动力,包括他们所说的“人工智能生产力悖论”,公司看到软件开发速度提高了 20-30%,但很难将生产力转化为利润。

不过,人的因素仍然至关重要。垂直软件公司通常会取得成功,因为它们是由行业资深人士创立的,他们了解通用人工智能解决方案无法解决的特定痛点。正如一家投资公司指出的那样,“总会有一名水管工修理锅炉;一名金属工人处理激光切割机;一名害虫防治技术人员清除建筑物中的虫子。”人工智能增强了这些角色,而不是完全取代它们。

令人着迷的是不同地区如何实现这一转变。虽然中国政府主导的模式侧重于战略性国家投资,但西方市场正在看到一个更加分散、竞争更激烈的行业。这两种方法都创造了巨大的价值,中国政府资助的人工智能公司实现了 500% 的软件产量增长,而 Klarna 等西方公司则报告称,他们由 OpenAI 提供支持的人工智能助手正在承担 700 名员工的工作,并在 2024 年为预计带来 4000 万美元的利润增长。

底线是什么?软件不会消失,但它会变得更加智能。那些拥抱人工智能转型的公司不仅将其作为一项附加功能,而且将其作为核心业务战略,它们正在为下一次估值飞跃做好准备。那些坚持传统 SaaS 模型的企业有可能成为下一代遗留系统。在这个行业中,成为第一往往意味着占据主导地位,人工智能原生的竞争不仅仅涉及技术,还涉及技术。这是关于生存的。