軟件行業曾經是華爾街和風險投資的寵兒,現在正面臨著自云革命以來最重大的轉型。隨著人工智能重塑從代碼生成到商業模式的一切,投資者對接下來的發展投入了數十億美元的賭注,而傳統 SaaS 公司則在爭相適應,否則就有被淘汰的風險。

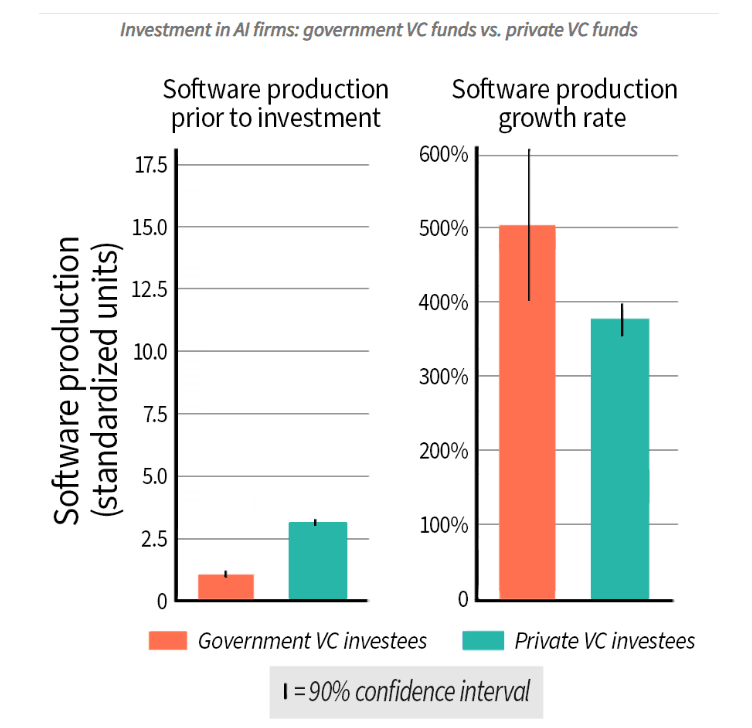

中國政府風險投資基金已投資過去十年 9120 億美元其中 23% 的資金投向了人工智能相關公司,引發了私人風險投資家紛紛效仿的大規模投資浪潮。根據斯坦福大學研究政府主導的推動已使 4,115 家人工智能公司獲得了政府和私人來源的資助,到 2023 年,政府資助的人工智能公司的軟件產量將實現 500% 的增長。每年的投資相當於整個國家的年度支出。

點擊展開

與此同時,在西方市場,顛覆正在通過估值壓縮和戰略轉型來體現。今年早些時候,彭博社報導對人工智能顛覆的擔憂引發了投資者對軟件股票的嚴格審查,傳統 SaaS 領導者面臨著對其長期生存能力的質疑。這種擔憂是真實存在的:當有消息稱一家領先的人工智能公司正在開發招聘解決方案時,老牌企業的股價在一天內下跌了 2% 至 3%。

生產力的提高是不可否認的。麥肯錫研究研究表明,人工智能技術可以通過自動化和先進的編碼工具將軟件開發效率提高高達 50%。微軟的領導層對這一轉變尤其直言不諱 - 他們的首席執行官報告稱,目前人工智能編寫了 20% 到 30% 的代碼,預計到 2030 年將達到 95%。這從根本上改變了軟件的製作方式。

那麼投資者將賭注押在哪裡呢?根據加拿大皇家銀行分析師垂直軟件公司,即服務於醫療保健、建築或金融等特定行業的公司,正在成為“防人工智能”的競爭者。這些公司的總收入保留率為 98% 至 99%,這表明了難以破壞的客戶忠誠度。他們的秘密?他們利用人工智能初創公司無法輕易複製的專有數據解決深度特定的問題。

從 SaaS 到人工智能即服務 (AIaaS) 的轉變代表著另一個重大轉變。作為AlixPartners 指出在他們的分析中,成功過渡到 GenAI 和 AI 代理的企業軟件公司的收入倍數可能會增加 4-6 倍。但問題是:這需要的不僅僅是向現有產品添加人工智能功能。它要求從根本上改變業務模式,從基於座位的定價到基於結果的模型,其中收入取決於客戶成功指標。

展望2026年,AlixPartners 預測企業軟件併購將同比激增 30% 至 40%,預計達到 6000 億美元。該諮詢公司的報告概述了重塑該行業的七個關鍵動力,包括他們所說的“人工智能生產力悖論”,公司看到軟件開發速度提高了 20-30%,但很難將生產力轉化為利潤。

不過,人的因素仍然至關重要。垂直軟件公司通常會取得成功,因為它們是由行業資深人士創立的,他們了解通用人工智能解決方案無法解決的特定痛點。正如一家投資公司指出的那樣,“總會有一名水管工修理鍋爐;一名金屬工人處理激光切割機;一名害蟲防治技術人員清除建築物中的蟲子。”人工智能增強了這些角色,而不是完全取代它們。

令人著迷的是不同地區如何實現這一轉變。雖然中國政府主導的模式側重於戰略性國家投資,但西方市場正在看到一個更加分散、競爭更激烈的行業。這兩種方法都創造了巨大的價值,中國政府資助的人工智能公司實現了 500% 的軟件產量增長,而 Klarna 等西方公司則報告稱,他們由 OpenAI 提供支持的人工智能助手正在承擔 700 名員工的工作,並在 2024 年為預計帶來 4000 萬美元的利潤增長。

底線是什麼?軟件不會消失,但它會變得更加智能。那些擁抱人工智能轉型的公司不僅將其作為一項附加功能,而且將其作為核心業務戰略,它們正在為下一次估值飛躍做好準備。那些堅持傳統 SaaS 模型的企業有可能成為下一代遺留系統。在這個行業中,成為第一往往意味著佔據主導地位,人工智能原生的競爭不僅僅涉及技術,還涉及技術。這是關於生存的。